これだけ差がつく!老後のお金 55歳から15年で2500万円をつくる

発売日:

2025/11/21

EPUBリフロー

ISBN:

9784799332153

全文検索:

非対応

「老後のお金」は足りていますか?

コツコツ貯金だけで備えると「老後破産」の時代、50代で知っておくべき「新しい老後資金の作り方」をお伝えします。

「老後までに2000万円貯める」では、もう老後破産!?

貯金だけで老後に備えると、「インフレ」と「長生きリスク」に弱いことを知っていますか?

これからは物価が上がりインフレが続くと予想されます。

貯金だけで備えると、貯金が目減りする「インフレ」と、80歳、90歳すぎても生きる「長生きリスク」におびえて暮らすことに。

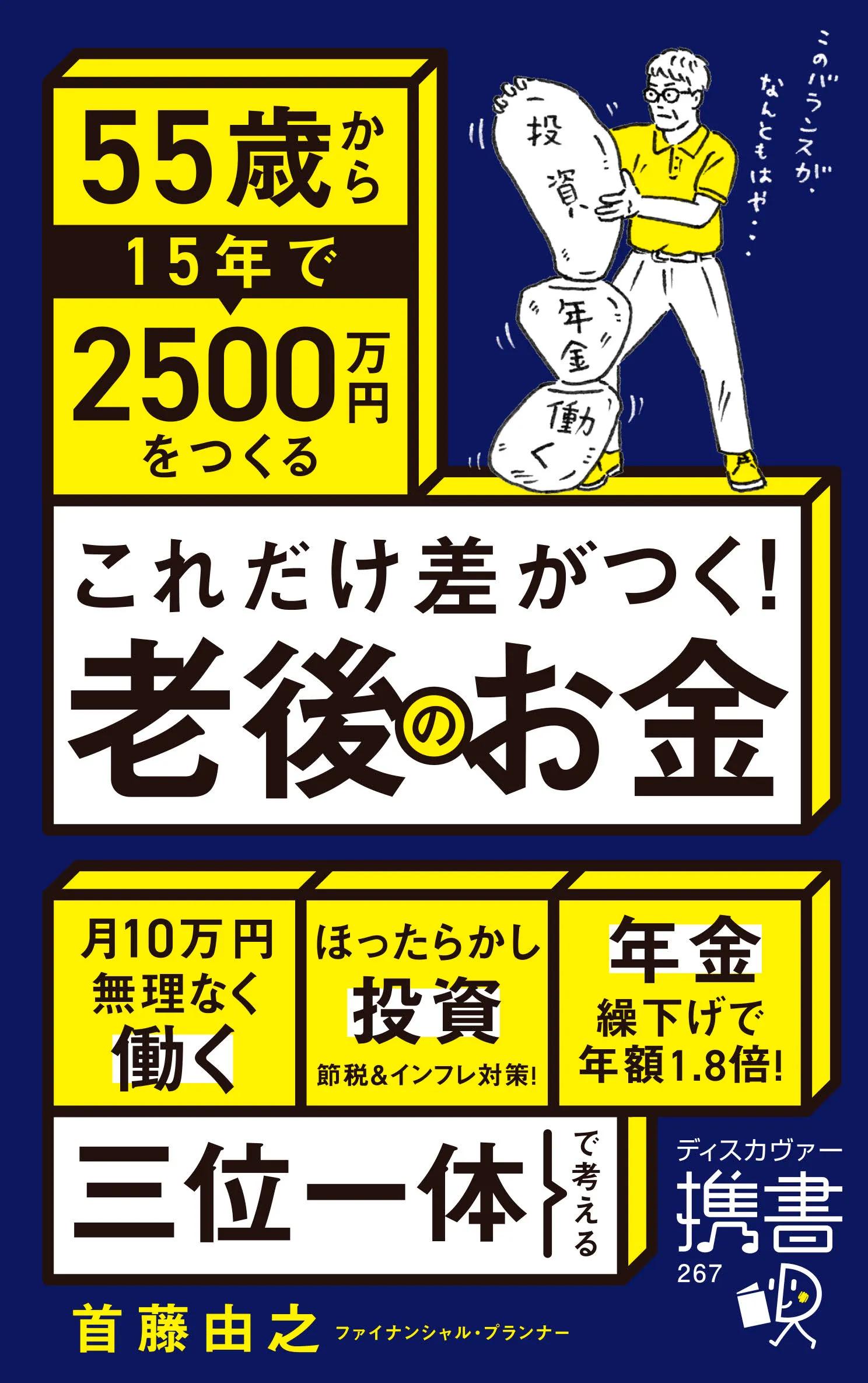

これからは、「3つのお金」でトータルに備える時代です!

<第1のお金:ちょい働き>

これからは、65歳以降もゆるく長く働く時代。

心身の健康のためにも無理のない範囲で働くことが大事です。

<第2のお金:年金繰下げ>

年金は、70歳まで繰下げると1.42倍、75歳まで繰り下げると1.84倍にも!

65歳時の受給額が月25万円の人であれば、70歳まで繰り下げると月35.5万円、

75歳まで繰り下げると月46万円まで増えます!

「年金の繰下げ」は真剣に検討しましょう!

<第3のお金:ほったらかし投資>

55歳からでも断然やるべきなのはiDeCo&NISAを通じた資産運用。

55歳から始めても75歳まで20年、80歳まで25年もあります!

「長期・分散・積立」が基本の「ほったらかし投資」に最適な黄金期間といえます。

◆本書では、3つのお金を「三位一体」で考えて、老後資金を増やすコツをお教えします◆

老後のお金は、「働く」「年金」「投資」の3つの要素を自分の状況や好みに合わせてトータルで考えることが重要です。

本書では、「3つのお金」をつかったマネー総力戦で、無理なく資産を増やす方法を具体的に紹介します。

1.月5〜40万円、65歳から自分らしく無理なく「働く」ための仕事を考える

2.「年金」は繰下げで最大184%に増えるため、何歳まで繰り下げると得かを考える(例:75歳まで繰り下げると:20万円の月額が→37万円まで増える)

3.節税&インフレ対策のiDeCo&NISAを使った「ほったらかし投資」に使う金額を考える

【こんな方におススメ】

・教育資金や住宅ローンに目処がついたが、自分たちの老後資金は心許ない。

・とにかく老後資金が足りないとあせっている。

・iDeCo&NISAに興味はあるが、やれてない。

・自分たち夫婦のもらえる年金額がわかってない

・年金繰り下げについて、よくわかってない

・物価が上がって怖い、将来の老後が不安

著者は、自身も65歳まで会社員として働いたのち、60代後半でファイナンシャル・プランナーや社会保険労務士として活躍する首藤由之氏。

長年、AERAや週刊朝日で経済記者として培ってきた知識と経験からも、専門的でありながらわかりやすい解説で、あなたの老後のお金に対する不安を解消します。